关联方认定总结

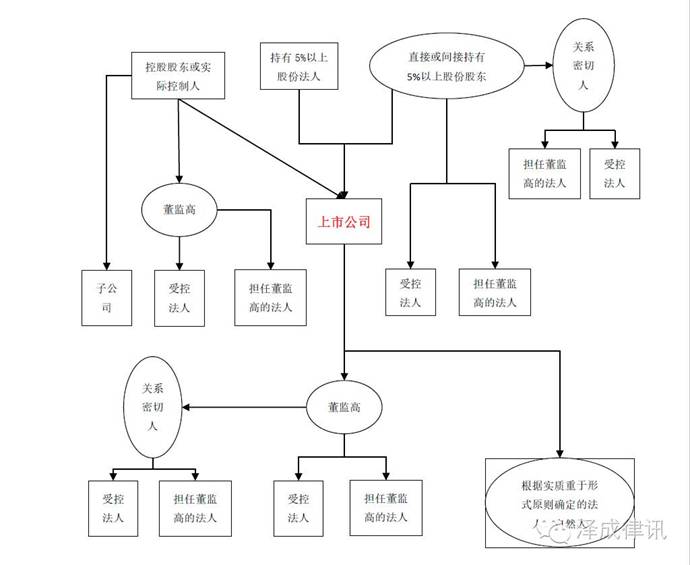

一、上交所《上市规则》规定的关联方示意图

![]()

图注:

1、上图中,法人主体用方框进行标示,自然人主体则用椭圆进行标示;

2、过去12个月内或或通过协议、安排在未来12个月内,存在示意图中所列关联方情形的,仍被认定为关联方;

3、上市公司的关联法人并不包括本公司及其控股的子公司;

4、根据“实质重于形式”原则(兜底性条款)确定的法人或自然人,是指证监会、证券交易所或上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或已经造成上市公司对其利益倾斜的法人或自然人;

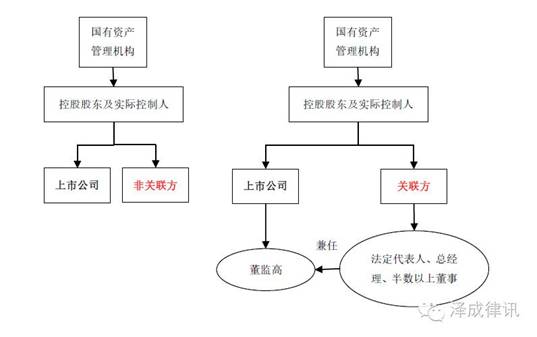

5、上市公司与直接或者间接控制上市公司的法人或其他组织直接或者间接控制的除上市公司及其控股子公司以外的法人或其他组织,受同一国有资产管理机构控制的,不因此而形成关联关系,但该法人的法定代表人、总经理或者半数以上的董事兼任上市公司董事、监事或者高级管理人员的除外。

![]()

附:“关系密切的家庭成员”示意图:

![]()

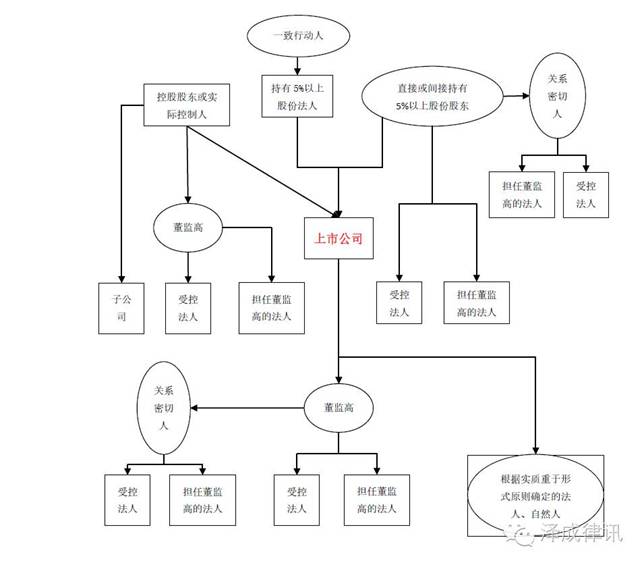

二、深交所《上市规则》规定的关联方示意图

![]()

图注:

1、与上交所《上市规则》相比,明确将持有上市公司5%以上股份的法人或其他组织的一致行动人列入关联方,但未予具体界定一致行动人的概念;

2、其他与上交所《上市规则》相同;

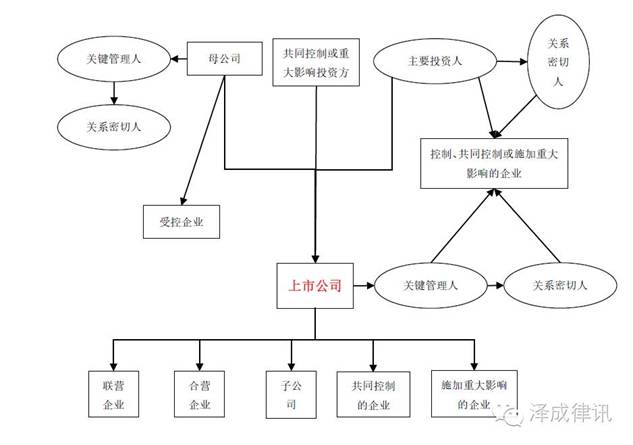

三、《企业会计准则》规定的关联方示意图

图注:

1、上图中,企业用方框进行标示,自然人主体则用椭圆进行标示;

2、图中所示“关键管理人”,是指有权力并负责计划、指挥和控制企业活动的人员;

3、图中所示“关系密切人”,即关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

4、主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

5、仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。

6、控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益;共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在;重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

四、企业会计准则36号与上市规则对关联方界定的比较

|

序号 |

比较项 |

企业会计准则36号 |

上市规则 |

|

1 |

单位主体描述 |

对于单位主体,一般采用“企业”进行表述。 |

采用“法人或其他组织”进行表述。 |

|

2 |

关联方是否包含子公司 |

包含。 |

不包含。 |

|

3 |

关联单位的确定 |

采用控制、共同控制或重大影响的概念进行描述。 |

一般有5%以上股份的明确界定,也采用“直接或间接控制”等概念进行描述。 |

|

4 |

关联自然人的确定 |

采用“关键管理人员”的概念。 |

相关单位的董事、监事和高级管理人员。 |

|

5 |

关系密切家庭成员的界定 |

未明确界定范围,指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。 |

明确界定范围,包括配偶、年满18周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母。 |

|

6 |

潜在关联方和历史关联方 |

未规定。 |

明确规定:过去12个月内或通过协议、安排在未来12个月内,存在示意图中所列关联自然人情形的,仍被认定为关联方。 |

|

7 |

是否有兜底条款 |

未规定。 |

明确规定:根据“实质重于形式”原则还可以确定其他关联方。 |

转载自https://mp.weixin.qq.com/s/sI66kTpkGgcyqa19n8Gw8w 泽成律讯